異常仕損 処分価値がない場合

資料

原価配分:平均法

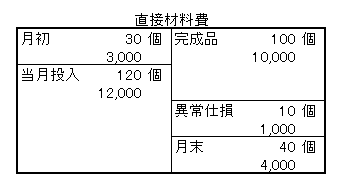

月初仕掛品 30個

直接材料費 3,000

加工費 2,000

進捗度 0.4

当月投入 120個

直接材料費 12,000

加工費 10,000

月末仕掛品 40個

進捗度 0.3

異常仕掛品 10個

進捗度 0.8

異常仕損の処分価値:なし

直接材料費

月末:

月初金額+当月投入金額 ×月末個数

完成個数+異常仕損個数+月末個数

3,000+12,000 ×40 =4,000

100+10+40

異常仕損:

3,000(月初)+12,000(当月投入) ×10個=1,000

100個(完成品)+10個(異常仕損)+40個(月末)

完成品:

3,000(月初)+12,000(当月投入) ×100個=10,000

100個(完成品)+10個(異常仕損)+40個(月末)

加工費

個数

月初:12個=30個×0.4(進捗度)

異常仕損:8個=10個×0.8(進捗度)

月末:12個=40個×0.3(進捗度)

月末仕掛品:

2,000+10,000 ×12個=1,200

100個(完成品)+8個(異常仕損)+12個(月末)

異常仕損:

2,000+10,000 ×8個=800

100個(完成品)+8個(異常仕損)+12個(月末)

完成品:

2,000+10,000 ×100個=10,000

100個(完成品)+8個(異常仕損)+12個(月末)

合計

月末仕掛品:

4,000(月末直接材料費)+1,200(月末加工費)=5,200

異常仕損:

1,000(月末直接材料費)+800(月末加工費)=1,800

完成品

10,000(月末直接材料費)+10,000(月末加工費)=20,000

異常仕損に処分価値がある場合

異常仕損分が1個当たり10の買取価格がついた

1,000(月末直接材料費)+800(月末加工費)-10(処分価額)×10(異常仕損個数)=1,700

関連記事

・等級別

・工程別(累加法)

・工程別(非累加法)

仕損

・度外視法(平均法)

・度外視法(先入先出法)

・非度外視法(平均法)

・非度外視法(先入先出法)

コメント