資本コスト

資本を調達するには、銀行からの借入、社債の発行、株式の発行があります。

負債の資本コスト率

借入金や社債を発行して資金調達をすると、支払利息や社債利息を支払うことになります。

これが負債の資本コストです。

ただし、支払利息や社債利息はそのまま資本コストにはなりません。

資本コスト率≠支払利子率

費用が発生するということは、同時に法人税等を減額させる効果もあるからです。※

※ただし費用が発生しても税務上損金とならないものもあります。

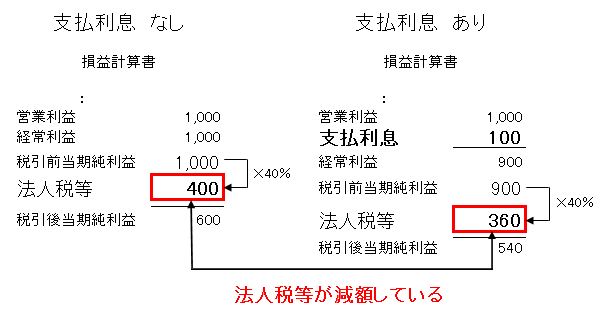

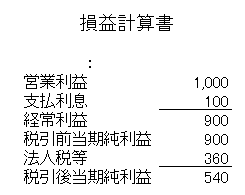

例として、営業利益が1,000、支払利息100(借入金1,000で利息10%)、法人税実効税率40%とすると下記のようになります。

借入金1,000に利息10%をかけた支払利息100発生しましたが、法人税等は40減額され、結果コストは60になりました。

つまり、支払利子率から支払利子率に法人税実効税率を引いたものが資本コストとなるわけです。

これを式に表すと、

資本コスト率=支払利子率-(1-法人税実効税率)

となります。

自己資本の資本コスト

配当金

株主から資金を集め、利益配当を行う配当金は、法人税等を減額させる効果はありません。

配当の流れをわかりやすく仕訳例で見てみます。

株主総会で100配当することが決議された。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 繰越利益剰余金① | 100 | 未払配当金② | 100 |

①B/S項目

②B/S項目

配当金100が株主に入金された。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 未払配当金 | 100 | 現金預金 | 100 |

このように、貸借対照表で完結しており、費用は発生しておりません。

そのため、配当金そのまま資本コストとなります。

留保利益

税金の計算が終わり、利益が確定しました。

税引後当期純利益540は留保利益として会社に繰越利益剰余金として蓄積されます。

しかし、この540を新たな投資、例えば生産効率がアップする機械の購入をしていれば、利益を獲得できたと考えます。

実際その機械を購入していなかったので、利益獲得を失った、というコストとして考える。

それでは、例として見ていきます。

資料

法人税実効税率は40%

調達源泉 構成割合 資本コスト率

負債 50% 5%

発行株 40% 10%

留保利益 10% 15%

税引後資本コスト率の計算

負債

構成割合×資本コスト率×(1-0.4)

50%×5%×(1-0.4)=1.5%

発行株

構成割合×資本コスト率

40%×10%×(1-0.4)=2.4%

留保利益

構成割合×資本コスト率

10%×15%=1.5%

税引後資本コスト率

1.5%(負債)+2.4%(発行株)+1.5%(留保利益)=5.4%

.png)

コメント