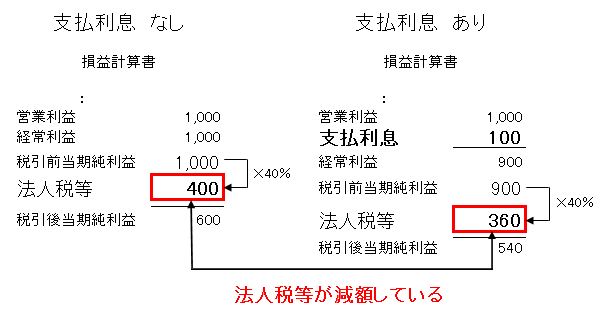

資料

お菓子A

1個あたり販売額 100

1個あたり変動費 50

生産、販売量 200 個

お菓子B

1個あたり販売価額 200

1個あたり変動費 120

生産、販売量 100 個

固定費

製造原価、販管費

固定費は10,000で、内訳は下記のようになる。

・固定費製造原価 9,000

・固定費販管費 1,000

固定費製造原価を個別費と共通費

なお、固定費製造原価は、個別費、共通費に分けられ、

個別費 6,000(お菓子A2,000、お菓子B4,000)

共通費 3,000

となる。

固定費販管費

固定費販管費はすべて共通費である。

個別費および固定販管費を自由裁量費と拘束固定費に

個別費であるお菓子Aとお菓子Bは自由裁量費40%、拘束固定費60%に分けられる

固定販管費も同様に自由裁量費40%、拘束固定費60%に分けられる。

固定費の分類

今までは固定費は共通費としていましたが、その固定費を関係づけられるものには個別固定費として関連付け、共通のものは共通固定費とします。.png)

製造固定費を個別固定費、共通固定費に分類

固定費製造原価は9,000です。

資料から、

・お菓子A 個別固定費2,000

・お菓子B 個別固定費4,000

・共通費 3,000

に分類することができます。

個別費を自由裁量製造固定費、拘束固定費に分類

固定費製造原価の個別固定費

個別固定費は更に、自由裁量製造固定費と拘束固定費に分類することができます。.png)

資料から自由裁量費40%、拘束固定費60%に分けられるので、

お菓子A 個別固定費2,000を

・自由裁量製造固定費:800(2,000×40%)

・拘束固定費:1,200(2,000×60%)

お菓子B 個別固定費4,000を

・自由裁量製造固定費:1,600(6,000×40%)

・拘束固定費:2,400(6,000×60%)

に分類します。

固定販管費を自由裁量販管固定費、拘束販管固定費に分類

資料から、個別費はなく共通費のみとなっています。

そして共通費は、自由裁量費、拘束固定費に分類します。.png)

固定費販管費1,000を自由裁量費40%、拘束固定費60%に分類します。

・自由裁量販管固定費:400(1,000×40%)

・拘束販管固定費:600(1,000×60%)

に分類します。

固定費が分類できたところで、製品別予算損益計算書を作成します。

製品別予算損益計算書

製品別予算損益計算書

| お菓子A | お菓子B | 合計 | |

| 売上高 | 20,000 | 20,000 | 40,000 |

| 変動費 | 10,000 | 12,000 | 22,000 |

| 貢献利益 | 10,000 | 8,000 | 18,000 |

| 個別自由裁量製造固定費 | 800 | 1,600 | 2,400 |

| 管理可能利益 | 9,200 | 6,400 | 15,600 |

| 個別拘束製造固定費 | 1,200 | 2,400 | 3,600 |

| 製品貢献利益 | 8,000 | 4,000 | 12,000 |

| 共通固定費 | |||

| 拘束製造固定費 | 3,000 | ||

| 自由裁量販管費 | 400 | ||

| 拘束販管固定費 | 600 | ||

| 計 | 4,000 | ||

| 営業利益 | 8,000 |

それでは計算方法を見ていきます。

売上高

1個あたり販売額×販売量

お菓子A

100×200=20,000

お菓子B

200×100=20,000

売上高合計

40,000

変動費

お菓子A

1個あたり変動費×販売量

50×200=10,000

お菓子B

120×100=12,000

変動費合計

22,000

貢献利益

売上高-変動費

お菓子A

20,000-10,000=10,000

お菓子B

20,000-12,000=8,000

貢献利益合計

18,000

個別自由裁量製造固定費

上記の固定費項目で計算しました。

お菓子A:800

お菓子B:1,600

個別自由裁量製造固定費合計

2,400

管理可能利益

貢献利益-個別自由裁量製造固定費

お菓子A

10,000-800=9,200

お菓子B

8,000-1,600=6,400

管理可能利益合計

15,600

個別拘束製造間接費

上記の固定費項目で計算しました。

お菓子A:1,200

お菓子B:2,400

個別拘束製造間接費合計

3,600

製品貢献利益

管理可能利益-個別拘束製造固定費

お菓子A

9,200-1,200=8,000

お菓子B

6,400-2,400=4,000

製品貢献利益合計

12,000

共通費

拘束製造固定費

製造原価固定費の共通費3,000です。

自由裁量販売販管費

上記販管費項目で分類した400となります。

拘束販売販管費

同じく上記販管費項目で分類した600となります。