資料

原価標準(製品1個当たり)

@10×5時間=50

生産・販売

完成量:100個

販売量:90個

仕掛品・製品の期首・期末はなし。

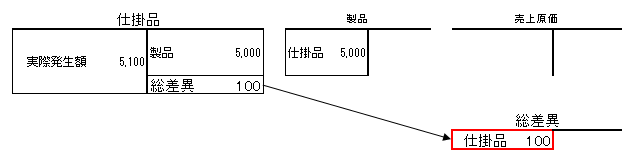

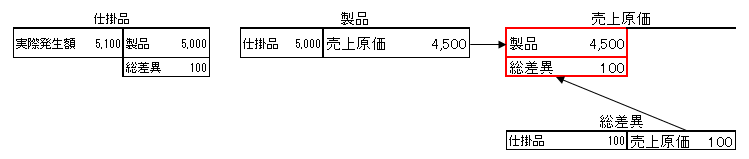

原価の実際発生額

5,100

原価差額は全額を売上原価に賦課

翌期から新基準の場合

標準作業時間を5時間→4時間に変更

原価標準

@10×5時間=50

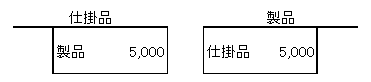

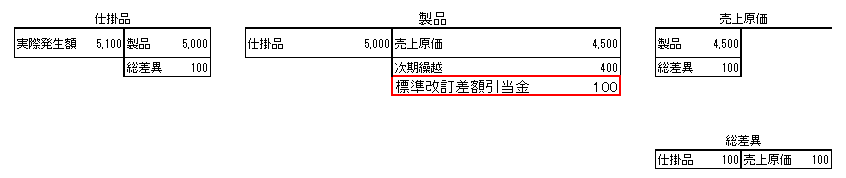

当期完成品

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 製品 | 5,000① | 仕掛品 | 5,000 |

①50(原価標準)×100(個)

原価差異の算定

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 総差異 | 100① | 仕掛品 | 100 |

①5,000(当期完成品)-5,100(実際発生額)=△100

売上原価の算定

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売上原価 | 4,500 | 製品 | 4,500① |

| 売上原価 | 100 | 総差異 | 100② |

①@50(原価標準)×90(販売量)

②原価差異振替

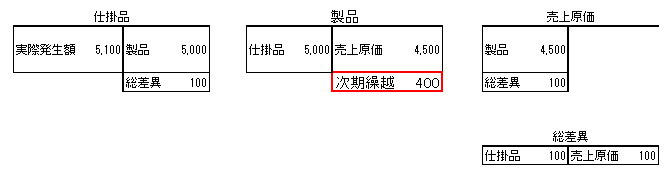

新基準による当期末製品

翌期からの新基準

10×4時間=@40

新基準による当期末製品

@40(新基準標準原価)×10(個。当期末製品)=400

標準改訂差額

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 標準改訂差額引当金 | 100① | 製品 | 100 |

①[50(旧原価標準)-40(新原価標準)]×10(個。当期末製品)=100

当期の原価標準が誤りだった場合

1個当たりの作業時間

5時間→4.6時間

原価標準

@10×4.6時間=46

当期完成品

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 製品 | 4,600① | 仕掛品 | 4,600 |

①46(原価標準)×100(個)=4,600

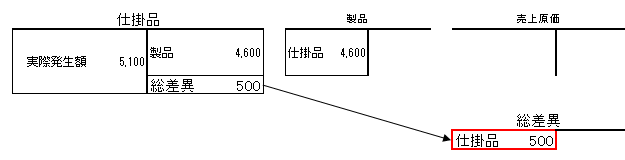

原価差異の算定

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 総差異 | 500① | 仕掛品 | 500 |

①4,600(当期完成品)-5,100(実際発生額)=△500

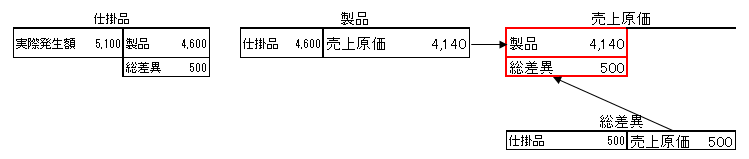

売上原価の算定

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売上原価 | 4,140 | 製造間接費 | 4,140① |

| 売上原価 | 500 | 製造間接費 | 500② |

①@46(原価標準)×90(販売量)

②500(原価差異振替)

期末製品

@46(原価標準)×10(個。期末製品)=460

コメント