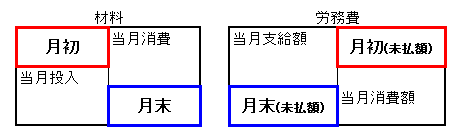

材料と労務費は、なぜ月初と月末の貸借が逆になるのか。

結論からいうと、

月末において材料は費用の戻し、労務費は費用の見越し計上するという、計上が違うため貸借が逆になります。

そして月初は月末の振替になります。

そのため、月初、月末において逆になります。

それでは、例をもとに検証していきたいと思います。

材料

出庫方法は先入先出法とします。

今月4月1日から会社を設立しました。

4月10日 仕入

1個@50を10個仕入。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 材料① (費用) | 500② | 買掛金 | 500 |

①購入した材料を費用として計上します。

②@50×10個

ボックス

購入分(10個)

月末 4月30日

月末在庫

材料10個のうち、3個が使われず残った。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 原材料① (資産) | 150② | 材料③ (費用) | 150② |

①残ったものは資産として計上します。

②@50×3個

③残ったものは購入時に費用としているので戻します。

ボックス

原材料 在庫

当月消費量

当月消費量は、購入量から月末在庫を差引いた金額となります。

350=500(購入量)-150(月末在庫)

月初 5月1日

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 材料 (費用) | 150 | 原材料 (資産) | 150 |

前月では、原材料という資産が3個(150)あります。

当月では、この原材料を使うため、費用に振替えます。

そのため、費用を計上し、資産を減少させます。

ボックス

材料![]()

仕入 5月10日

1個@60を10個仕入。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 材料① (費用) | 600② | 買掛金 | 600 |

①購入した材料を費用として計上します。

②@60×10個

ボックス

材料 月初(3個)+購入分(10個)

月末 5月31日

月末在庫

5個が使われず残った。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 原材料① (資産) | 300② | 材料③ (費用) | 300② |

①残ったものは資産として計上します。

②@60×5個

③残ったものは購入時に費用としているので戻します。

ボックス

原材料 在庫

当月消費量

当月消費量は、購入量から月末在庫を差引いた金額となります。

450=150(月初)+600(購入量)-300(月末在庫)

労務費

それでは、労務費を仕訳で見ていきます。

今月4月1日から会社を設立。

一人を雇い、直接労務費の給与のみ発生。

給与の締めは20日締めで25日支払い。

20日給与支給額計上 4月25日

日給は1日1,000

支給範囲は4月1日~4月20日です。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 賃金 | 20,000① | 現金 | 20,000 |

①@1,000×20日

ボックス

月末

当月未払賃金

月次決算は4月1日~4月30日の1ヶ月分を報告しなければなりません。

4月21日~4月30日の賃金はまだ払っていませんが、未払の労務費として費用計上する必要があります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 賃金 | 10,000 | 未払賃金 | 10,000 |

①@1,000×10日

ボックス

当月消費額振替

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕掛品 | 30,000① | 労務費 | 30,000 |

①20,000(当月支給)+10,000(当月未払額)

ボックス

5月1日 月初

前月計上した未払賃金を逆仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 未払賃金 | 10,000 | 賃金 | 10,000 |

ボックス

20日給与支給額計上 5月25日

日給は1日1,000

支給範囲は4月21日~5月20日。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 賃金 | 30,000① | 現金 | 30,000 |

①@1,000×30日

ボックス

月末

当月未払賃金

4月と同様

5月21日~5月31日分を未払労務費として費用計上します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 賃金 | 11,000 | 未払賃金 | 11,000 |

①@1,000×11日

ボックス

当月消費額振替

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕掛品 | 31,000① | 労務費 | 31,000 |

①30,000(当月支給)+11,000(当月未払額)-10,000(前月未払額)

ボックス

まとめ

月末

材料

材料の月末は、使わなかった材料はすでに費用化していることから、資産に振替えるため貸方にきます。

労務費

労務費の月末は、労務費は月末まで発生するが、締めの関係上払っていない分は計上していないので、月末で費用計上します。そのため、借方に来ます。

月初

材料

材料の月初は、前月末に資産計上したものを費用化するために借方にきます。

労務費

労務費の月初は、前月末に見越し計上した分を戻すので貸方にきます。

まとめ

つまり、月末において材料は費用の戻し、労務費は費用の見越し計上するという、計上方法が違うわけです。月初は月末の振替になります。

そのため、月初、月末において逆になります。

コメント