資料

会社を設立し、4月1日から1人雇った。

給与は、20日締めの25日払いとした。

年間予定賃金総額 750,000

年間予定就業時間 1,500

直接工の作業時間

4月1日~4月30日まで

直接工作業時間 100

間接作業時間 15

手待時間 5

合計 120

直接工の出勤時間

4月1日~4月20日 90

4月21日~4月30日 30

4月1日~4月20日分

直接工給与総支給額 45,000

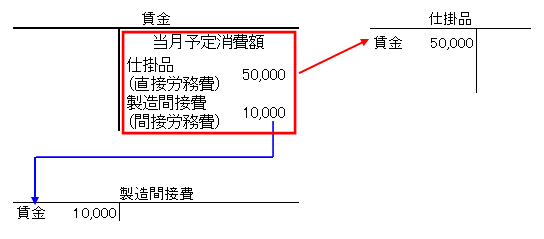

予定消費額算定

予定消費賃率算定

750,000(年間予定賃金総額) =500

1,500(年間予定就業時間)

予定消費額算定

直接労務費:

@500(予定消費賃率)×100(4月1日~4月30日までの直接作業時間)

=50,000

間接労務費:

@500(予定消費賃率)×(15+5)(4月1日~4月30日までの間接作業時間、手間時間)

=10,000

予定配賦額振替

直接労務費

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕掛品 (直接労務費) | 50,000 | 賃金 | 50,000 |

間接労務費

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 製造間接費 (間接労務費) | 10,000 | 賃金 | 10,000 |

当月支給額

当月支給(4月1日~4月20日分)は下記のようになりました。

直接工給与総支給額:46,000

ので、仕訳を行います。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 賃金 | 46,000 | 現金 | 46,000 |

当月未払賃金

月次決算は4月1日~4月30日の1ヶ月分を報告しなければなりません。

4月21日~4月30日の賃金はまだ払っていませんが、未払の労務費として費用計上する必要があります。

@500(予定配賦額)×30(時間。4月21日~4月30日)=15,000

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 賃金 | 15,000 | 未払賃金 | 15,000 |

賃率差異

賃率差異は、

予定消費額-実際消費額

で求めることができます。

予定消費額:

50,000(予定直接労務費)+10,000(予定間接労務費)=60,000

実際消費額:

46,000(当月支給)+15,000(未払賃金)=61,000

賃率差異

60,000(予定消費額)-61,000(実際消費額)=△1,000(借方差異)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 賃率差異 | 1,000 | 賃金 | 1,000 |

仕訳で借方差異を再確認

直接労務費

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕掛品 (直接労務費) | 168,000 | 賃金 | 168,000 |

間接労務費

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 製造間接費 (間接労務費) | 28,000 | 賃金 | 28,000 |

賃金 △196,000

当月支給額

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 賃金 | 130,000 | 現金 | 130,000 |

賃金 △196,000+130,000=△66,000

当月未払賃金

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 賃金 | 70,000 | 未払賃金 | 70,000 |

賃金 △66,000+70,000=+4,000

賃金は借方に+4,000なので借方差異

賃率差異

予定配賦により仕掛品に振替えているため、賃金は0にならなければなりません。

そのため、賃金4,000を減少し、相手勘定は賃率差異となります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 賃率差異 | 4,000 | 賃金 | 4,000 |

関連記事

・労務費 翌月

・定時間外作業手当

・材料と労務費は、なぜ月初と月末が逆になるのか

コメント