資料

原価配分:平均法

正常仕損の処分価値:なし

進捗度

月初:0.4

月末:0.6

正常仕損:0.5

異常仕損:0.8

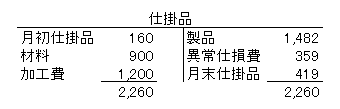

月末仕掛品・異常仕損・完成品に負担

正常仕損は、

・月末仕掛品 前

・異常仕損 前

に発生しているため、月末仕掛品、異常仕損、完成品に負担

時系列

直接材料費

月末仕掛品

月初金額+当月投入金額 ×月末数量

完成品数量+正常仕損+異常仕損+月末数量

1,000 ×20個 =200

55+10+15+20

正常仕損

1,000 ×10個 =100

55+10+15+20

異常仕損

1,000 ×15個 =150

55+10+15+20

完成品

月初金額+当月投入金額-月末金額-正常仕損-異常仕損

100+900+200-100-200-150=550

ボックス完成

加工費

個数算定

月初:4個=10個×0.4(進捗度)

月末:12個=20 個×0.6(進捗度)

正常仕損:5個=10個×0.5(進捗度)

異常減損:12個=15個×0.8(進捗度)

完成品:55個=4(個。月初)+80(個。当月投入)-12(個。月末)-5(個。正常減損)-12(個。異常減損)

月末仕掛品

月初金額+当月投入金額 ×月末数量

完成品数量+月末数量+正常仕損+異常仕損

60+1,200 ×12 =180

55+5+12+12

正常仕損

月初金額+当月投入金額 ×正常仕損

完成品数量+月末数量+正常仕損+異常仕損

60+1,200 ×5 =75

55+5+12+12

異常仕損

月初金額+当月投入金額 ×異常仕損

完成品数量+月末数量+正常仕損+異常仕損

60+1,200 ×12 =180

55+5+12+12

完成品

月初金額+当月投入金額-月末金額-正常減損-異常減損

60+1,200-180-75-180=825

ボックス完成

正常仕損費の配賦

材料費正常仕損+加工費正常仕損 ×対象個数

完成品個数+異常仕損個数+月末個数

月末負担

100+75 ×20 =39(小数点以下四捨五入)

55+15+20

異常仕損負担

100+75 ×15 =29(小数点以下四捨五入)

55+15+20

完成品負担

100+75 ×55 =107(小数点以下四捨五入)

55+15+20

仕掛品勘定完成

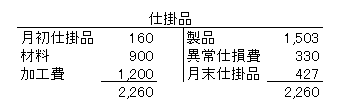

月末仕掛品・完成品に負担

正常仕損は、

・月末仕掛品 前

・異常仕損 後

に発生しているため、月末仕掛品、完成品に負担

時系列

直接材料費

月末仕掛品・異常仕損・完成品に負担の直接材料費と同様の方法でボックスを作成します。

ボックス完成

加工費

月末仕掛品・異常仕損・完成品に負担の加工費と同様の方法でボックスを作成します。

ボックス完成

正常仕損費の配賦

材料費正常仕損+加工費正常仕損 ×対象個数

完成品個数+月末個数

月末負担

100+75 ×20 =47(小数点以下四捨五入)

55+20

完成品負担

100+75 ×55 =128(小数点以下四捨五入)

55+20

仕掛品勘定完成

コメント