原価差異は下記の3つの計上方法があります

・売上原価に全額賦課

・一括調整法

・ころがし計算法

それでは、1つずつ見ていきます

資料

原価標準

直接材料費 @100×1g =100

加工費 100×1時間 =100

合計 200

金額は標準単価を使用

販売価額は、1個あたり300

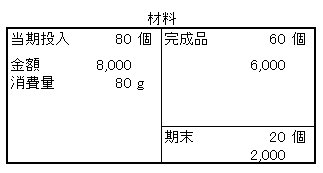

材料

実際発生額

材料費

消費金額:8,000

消費量:89g

差異算定

価格差異

8,000(標準原価金額)-8,000(実際金額)=0

差異無し

消費量差異

80g(標準原価量)-89g(実際消費量)=△9g

△9g×@100(1個あたり単価)=△900

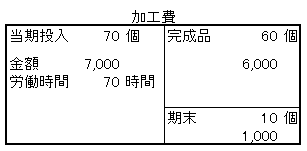

加工費

加工費実際発生額:7,800

加工費差異算定

7,000(標準原価金額)-7,800(実際発生額)=△800(借方)

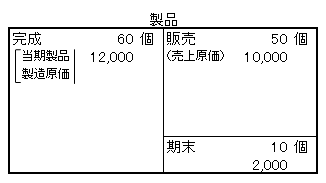

製品

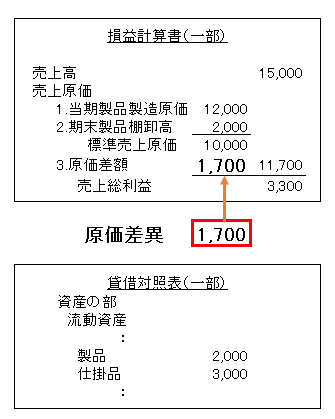

標準原価計算の原価差異 ①売上原価に全額賦課

原価差異は、損益計算書の売上原価の項目に全額計上します。

原価差異

900(材料消費差異)+800(加工費差異)=1,700

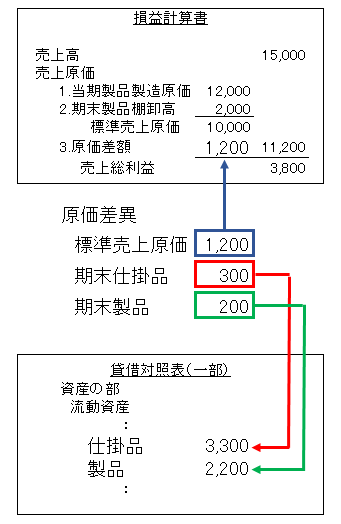

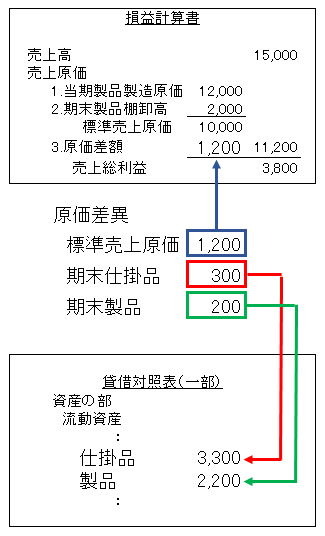

標準原価計算の原価差異 ②一括調整法

材料費と加工費の原価差異を合計した金額を、売上原価、期末製品、期末仕掛品に配賦する方法です。

標準売上原価

1,700 ×12,000 =1,200

12,000+3,000+2,000

期末仕掛品

1,700 ×3,000 =300

12,000+3,000+2,000

期末製品

1,700 ×2,000 =200

12,000+3,000+2,000

標準原価計算の原価差異 ③ころがし計算法

材料費の原価差異、加工費の原価差異ごとに、売上原価、期末仕掛品、期末製品に配賦する方法です。

材料

標準売上原価

900 ×60 =600

60+20+10

期末仕掛品

900 ×20 =200

60+20+10

期末製品

1,300 ×10 =100

60+20+10

加工費

標準売上原価

800 ×60 =600

60+10+10

期末仕掛品

800 ×10 =100

60+10+10

期末製品

800 ×10 =100

60+10+10

コメント