資料

1年度末貸借対照表

予想現金収支

売上高

1個あたり販売価額:60

年間販売量:100個

売上原価

原価標準

直接材料費:15円/g×1g/個=15

加工費

変動費:10円/時間×1時間=10

固定費:5円/時間×1時間= 5

合計 30

予算販管費

変動販売費:5円/個

固定販売費:80

固定一般管理費 350(うち、100は減価償却費)

支払利息

各四半期末の最低現金残高は1,000。

四半期末の現金残高が1,000未満になることが想定される場合、四半期の期首に銀行から500単位で借入を行う。

四半期末の現金残高に余裕があることが想定される場合、四半期末に銀行へ500単位で元本のみ返済を行う。

借入条件:利率:8%

法人税等

法人税の実効税率40%

予算損益計算書

売上高

60(販売単価)×100(販売個数)=6,000

変動売上原価

[15(直接材料)+10(変動加工費)]×100(販売個数)=2,500

変動販管費

5(変動販売単価)×100(販売個数)=500

製造固定費

[5(固定加工費)×100(販売個数)]=500

固定管理費

80(固定販売費)+350(一般管理費)=430

支払利息

四半期末の現金残高が1,000を下回る場合は銀行から借入を行い、資金に余裕がある場合には、返済します。

資金の流れは下記の貸借対照表の現金項目を参照してください。

結果、第1四半期期首に1,000の借入を行いました。

そして、第3四半期末に資金の余裕があったため、500の返済し、第4四半期末に500を返済しました。

それでは、借入利息の計算を行います。

第1半期に1,000借入をして返済日付は異なっているので、個別に計算を行います。

500第3四半期返済分

500×8%(年率)×3/4(第3四半期まで)=30

500第4四半期返済分

500×8%(年率)×4/4(第4四半期まで)=40

となり、支払利息は計70となります。

法人税等

経常利益(税引前当期純利益)は2,000となりましたので

2,000×40%(法定実効税率)=800

となりました。

2年度 予定損益計算書

結果、来年度予定損益計算書は下記のようになりました。

貸借対照表

現金

まず、資金の流れを見ていきます。

第1四半期

期首残高が550あり、売掛金回収の収入が800、支出が1,250で期末には100の現金残が予想されています。

ここで、期末残高は1,000未満の場合には借入を行います。

1,000以上になるには1,000借りることになり、結果、第1四半期は下記のように現金の流れとなります。

第2四半期

第1四半期末の金額が第2四半期期首の金額となり、収入が1,000、支出が900となりました。

期末は1,000以上あるので借りる必要はありません。返済は最低金額500を返済すると700になるため資金余裕とは言えないため、当四半期では返済はできません。

第3四半期

期首1,200に収入、支出を加減算すると期末には1,550となる予定です。

最低返済金額500を返済しても1,050なので資金に余裕があるといえます。

そのため借入金額1,000のうち500を返済し、下記のようになりました。

第4四半期

当期首も期末に2,450あり、資金に余裕がでるようです。

借入金が500あるので、返済を行います。

返済を行った結果、期末は1,950となり、借入金額は0となりました。

材料、仕掛品、製品

2年度末の材料、仕掛品、製品は期首と期末の個数が同数であり、標準原価の価格も同じことから、前年度と同じ数字になります。

売掛金

期首の売掛金1,000は、前期末B/Sからの引継ぎとなります。

当期発生6,000は、当期売上を6,000見込んでおり、すべて掛け売上としていることからです。

当期回収は、2年度予算現金収支の売掛金合計額5,800からもってきます。

期末残高は、

1,000(期首)+6,000(当期発生)-5,800(当期回収)

で、売掛金の期末残高が1,200となりました。

減価償却累計額

建物

1年度減価償却累計額が100で当期の発生額は資料から100なので、

100(1年度)+100(2年度)

で、減価償却累計額は△200となりました。

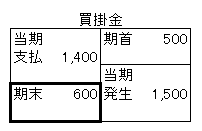

買掛金

期首の買掛金500は、前期末B/Sからの引継ぎとなります。

当期発生1,500は、当期材料仕入分です。

15(原価標準材料単価)×100(購入量)

で、1,500となります。

当期支払は、2年度予算現金収支の原材料支出の合計額1,500となります。

期末残高は、

500(期首)+1,500(当期発生)-1,400(当期支払)

で、買掛金の期末残高が600となりました。

未払法人税等

前期末未払法人税等は400で、第1四半期に未払法人税を支払いました。

その後、第2四半期に中間納付200を行いました。

そして、期末に予定損益計算書では、法人税等が800となりました。

400(前期末残高)-400(第1四半期納付)+800(2年度未払法人税等)-200(2年度法人税中間納付)

結果、600の未払法人税等となりました。

繰越利益剰余金

1年度末繰越利益剰余金は1,500で、2年度末予定損益計算書では、当期純利益が1,200となりました。

結果、

1,500(1年度繰越利益剰余金)+1,200(2年度繰越利益剰余金)

で2,700となりました。

2年度 予定貸借対照表

結果、来年度予定貸借対照表は下記のようになりました。

コメント