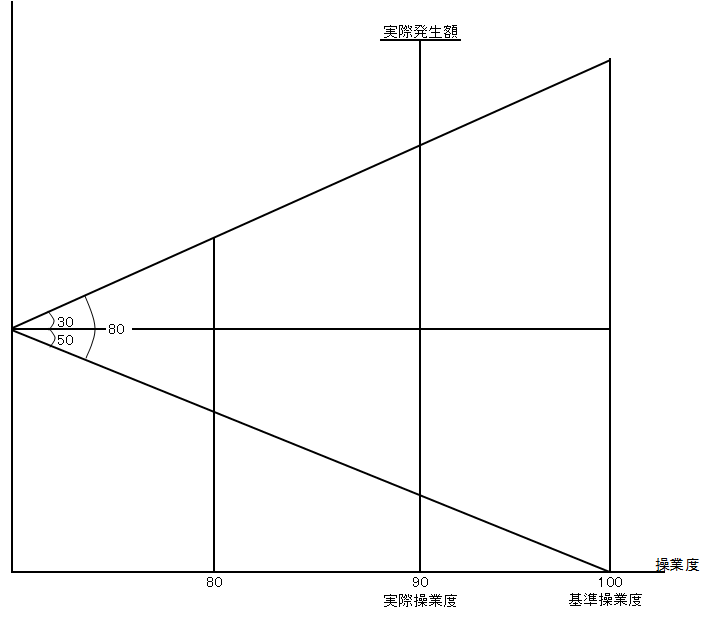

製造間接費差異は、

標準原価計算による標準製造間接費と実際製造間接費

との差額となります。

標準配賦額-実際発生額

そして、製造間接費差異は、

・予算差異

・能率差異

・操業度差異

に分類することができます。

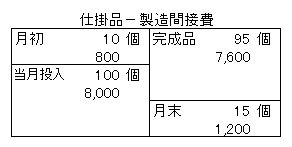

資料

基準

月間正常直接作業時間(基準操業度):100

月間固定製造間接費予算額:5,000

実際

当月実際発生直接作業時間:90

当月実際発生金額:9,000

標準

製品1個当たり原価標準

80×1時間=80

生産データ

変動費率、固定比率算定

固定比率

50(固定費率)=5,000(固定費予算額)×100(基準操業度)

変動費率

30(変動費率)=80(原価標準単価)-50(固定比率)

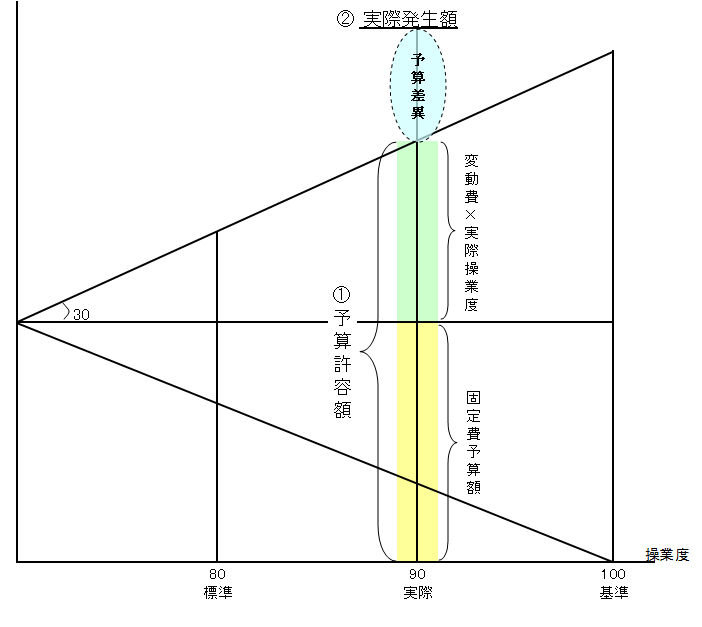

予算差異

①予算許容額:7,700=30(変動費率)×90(実際操業度)+5,000(固定費予算額)

②実際発生額:9,000① 資料から

①予算許容額7,700-②実際発生額9,000=△1,300

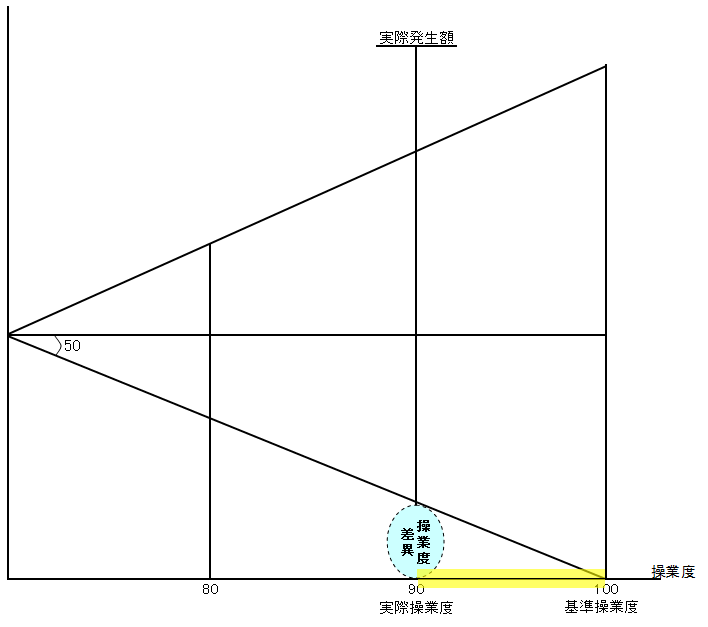

操業差異

基準操業度と実際操業度との差異は遊休時間を示します。

すなわち、操業度差異は、遊休時間によってどの程度損したかを計算するものです。

操業度差異は

予定配賦率×(実際操業度-基準操業度)

で算出します。

ここで、注意したいのは、なぜ基準操業度から実際操業度をマイナスしないのかということです。

予定配賦額は実際の操業度を用いており、そこから予算固定費である基準操業度を差引きどの程度損があるかをみます。

△500=50(固定比率)×[90(実際操業度)-100(基準操業度)]

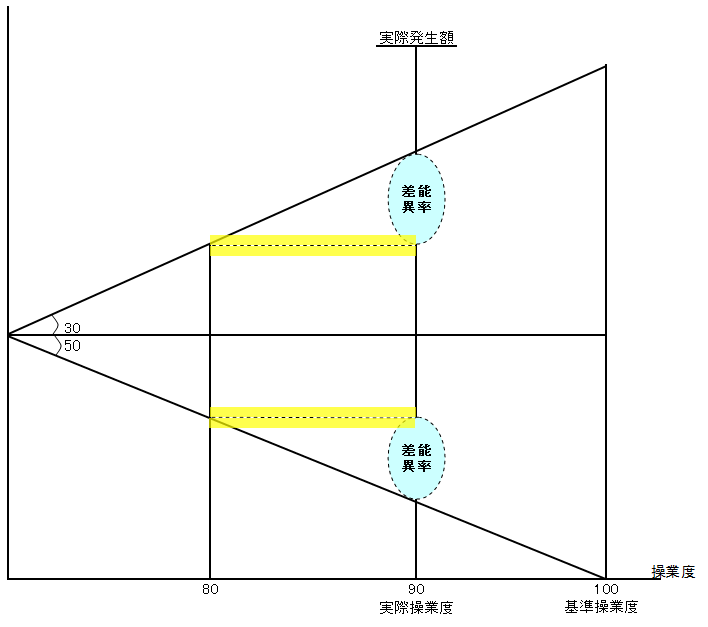

能率差異

△800=80(標準配賦率)×[80(標準操業度)-90(実際操業度)]

コメント