全部原価計算の営業利益と直接原価計算の営業利益

全部原価計算と直接原価計算のページで両者の営業利益を見ると差異が生じています。

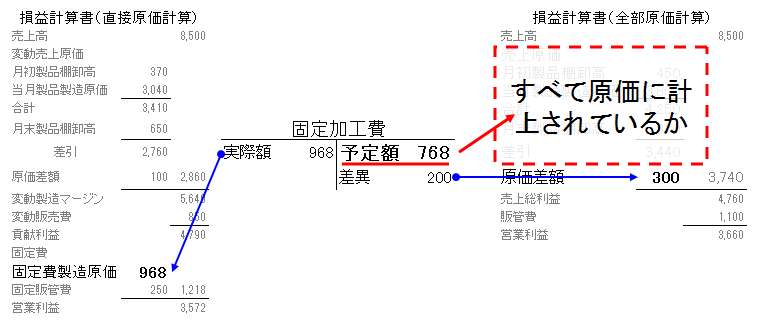

この差異はなぜ起こるのでしょうか。.png)

結論から言うと、この差額は、直接原価計算の固定加工費は実際発生額をすべて費用として計上しているのに対し、全部原価計算の固定加工費のうち、予定配賦額分がすべて費用として計上されていないことから起こっています。

なぜその差異発生したかをみていきます。

全部原価計算の固定加工費

全部原価計算の固定加工費は、予定配賦額を算定しその金額は仕掛品、製品に流れています。

直接原価計算の固定加工費

直接原価計算の固定加工費は、実際発生した金額がそのまま損益計算書に反映されています。

固定加工費の原価差額

全部原価計算の固定加工費では、768が仕掛品、製品に流れているに対し、直接原価計算の固定加工費968は直接、損益計算書に反映していました。

この差異である原価差額が関係しているのでしょうか。

差異200は、損益計算書の全部原価計算の原価差額にて調整しているので、差異は関係ないようです

全部原価計算の予定配賦額がすべて原価に反映しているか

直接原価計算968の固定加工費は直接、損益計算書に反映し、全部原価計算の(原価)差異200も直接に損益計算書に反映していました。

それでは、全部原価計算の予定配賦した額768は費用として損益計算書にすべて反映しているのでしょうか。

それを見ていきたいと思います。

全部原価計算、固定加工費の仕掛品での流れ

それでは、固定加工費の仕掛品での費用の流れを見ていきます。

固定加工費の予定配賦額は仕掛品の当月投入となります。

ここで、当月投入768に対し、製品に流れる完成品では760となっており、8減少しています。

ここで注目するところは、月初金額と月末金額です。

月初金額は40あったところ、月末には48と8増加しています。

この月初金額から月末金額が増加したことは、当月投入した額より少なく製品に金額が流れたことを示しています。.png)

以上のことから、仕掛品では、予定配賦金額は8原価にならず、月末在庫として資産となりました。

加算減算調整

直接原価計算と全部原価計算の営業利益を合わせるには、月末仕掛品金額を加算し、月初金額を減算します。

今回の例でみると、全部原価計算の月末金額48から月初金額40を差し引いた金額8が費用化されなかったので、直接原価計算では、その差額8を営業利益にプラスし合わせることとなります。加算減算.png)

しかしまだ全部原価計算と直接原価計算の営業利益は一致していません。加算減算不一致.png)

全部原価計算、固定加工費の製品での流れ

製品の固定加工費ボックス算定

ここでは、製品に流れる固定加工費のみを見ていきます。

まず、製品の固定加工費のみのボックスを作成します。

平均法で算定します。

月初金額:

全部原価計算での製品、月初在庫は450、直接原価計算での製品の月初在庫は370でした。

直接原価計算の製品には固定加工費は含まれていないため、この差額が、製品の固定加工費となります。

450(全部原価計算 月初在庫)-370(直接原価計算 月初在庫)=80

当月完成

:製品の当月完成は、仕掛品の完成品の数字です。

760

月末在庫

:80+760 ×20=160

10+95

当月販売

:80+760-160=680

各項目が算定でき、下記のようになりました。

製品の固定加工費のみではすべて原価に流れているか

製品の固定加工費のみのボックスが完成したので仕掛品と同じように仕掛品から流れてきた当月完成金額がすべて原価(当月販売)に計上されているかをみるため、月初と月末を見ていきます。

ここで、当月完成760に対し、当月販売では680で、80減少しています。

月初金額は80あったところ、月末には160と80増加しています。

この月初金額から月末金額が増加したことは、当月完成した額より少なく販売されたことを示しています。

以上のことから、製品では、予定配賦金額は80原価にならず、月末在庫として資産となりました。

加算減算調整

次に製品での月末月初の調整をおこないます。

月初80に対し、月末160となっています。

この差額80が費用化されず月末在庫として残っています。

そのため、直接原価計算の営業利益に月末製品160を加算し、月初製品80を減算します。加算減算.png)

まとめ

以上のことから、全部原価計算と直接原価計算の営業利益の差額は、全部原価計算の予定配賦額が一部原価に反映されなかったことからになります。

そのため、全部原価計算で費用化されなかった(もしくは実際発生額より費用を計上された)月末月初の仕掛品と、月末月初の製品を調整することにより、全部原価計算と直接原価計算の営業利益が一致します。

.png)

コメント